こんにちは、AIとファイナンスに興味のある皆さん!今日は、投資家の間でよく議論されるテーマ、「S&P500とオルカン(全世界株式)、どちらに投資するべきか」について、PythonとYfinanceを使って探求してみましょう。過去にはシャープ比率を使ってこの比較を行い、S&P500が優位であることを見てきましたが、今回は異なる評価軸を用いてさらに深く掘り下げます。

投資判断を下すにあたり、リターンだけでなくリスクも考慮することが重要です。そこで、以下の評価軸を用いて両者を比較してみます。

これらの指標を用いることで、単にリターンが高いだけでなく、そのリターンを得るためにどれだけのリスクを負ったのかを理解することができます。では、Pythonコードを使ってこれらの指標を計算し、可視化してみましょう。最下部にコードへのリンクを貼っていますので皆さま是非お試しください。

Pythonコードと解説

ステップ1: 必要なライブラリをインポート

このステップでは、データ取得にyfinance、データ操作にpandas、数値計算にnumpy、そして可視化にmatplotlibをインポートしています。

ステップ2: データのダウンロード

ここでは、yf.download関数を使用して、S&P500を代表するETF「SPY」と全世界株式を代表するETF「VT」の過去10年間の調整後終値をダウンロードしています。

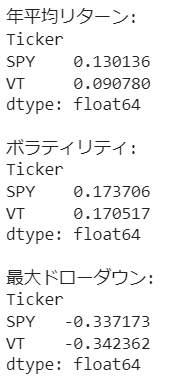

ステップ3: 年平均リターン、ボラティリティ、最大ドローダウンの計算

このコードブロックでは、pct_changeメソッドを使って日次リターンを計算し、年平均リターンとボラティリティを求めています。最大ドローダウンは、現在の最大値からの下落率を計算し、その最小値を取得することで求めます。

ステップ4: 結果の可視化

最後に、計算した指標を棒グラフで可視化しています。これにより、S&P500とオルカンのリターン、リスクを直感的に比較することができます。

まとめ

S&P500とオルカン(全世界株式)、どちらに投資するのがいいのかは一概には言えませんが、今回紹介した指標を用いることで、自分のリスク許容度や投資目標に合わせた選択が可能になります。実際に今回の結果では年平均リターンではS&P500に軍配が上がり、ボラティリティと最大ドローダウンはほぼ同じです。これはつまりリスクはあまり変わらないがリターンではS&P500が勝るので投資としても(今回採用した指標で比較すると)優れている、という結果になります。

今回はPythonとYfinanceを活用することで、これらの分析を手軽に行えることもお分かりいただけたかと思います。投資は自分自身で情報を得て、自分に合った判断を下すことが重要です。この記事が、皆さんの投資判断の一助となれば幸いです。

クリックもお願いします!